Richtig versichern - die passende Oldtimerversicherung

Oldtimer-Versicherungen im Vergleich

Die richtige Versicherung für einen Oldtimer ist erstens umfassend und zweitens günstig. Wir geben Tipps für die Suche nach dem richtigen Anbieter und Tarif, damit auch im Falle eines Falles alles rund läuft.

02.06.2010 Alf Cremers Foto: Fjord Zarmutek

29 Bilder

Foto: Fjord Zarmutek

29 Bilder

Wenn es nicht gerade ein Allerwelts-Youngtimer à la Golf II ist, sollte einem der Versicherungsschutz seines Lieblings eine Teilkasko wert sein. Außerdem sind seit 2000 einige Klassiker stark im Wert gestiegen. Es droht Unterversicherung.

Wie alt muss ein Oldtimergutachten sein? Welcher Wert wird von der Oldtimerversicherung angesetzt?

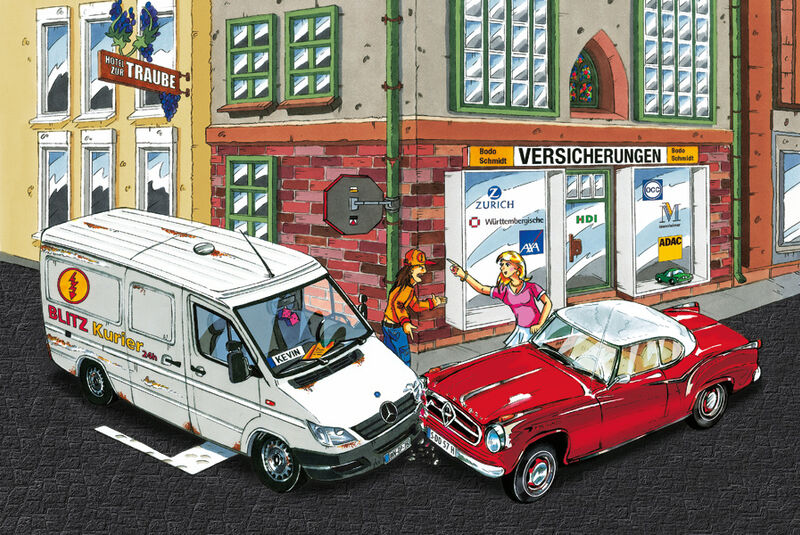

Der Blitz-Kurier hatte es mal wieder gar zu eilig. Nicht ernst genug nahm der termingestresste Sprinter-Fahrer die Warnung des Stoppschilds in der engen Altstadtgasse von Weinbergen. Nur oberflächlich drehte Kevin den Kopf in der Sprinter-Kabine und übersah dabei Yvonne in ihrem schmucken Isabella-Heckflossen-Coupé. Reifenquietschen, ein kurzes Scheppern - der nicht mehr ganz taufrische Sprinter touchierte das rote Schmuckstück vorn rechts, dabei zerknitterten ausgerechnet ein paar seltene und teure Chromteile.

Die Heckflossen-Isabella, eine kostbare Rarität mit kleinem Rhombus, lief Ende 1959 in Bremen-Sebaldsbrück vom Band. Erst im Jahr 2000, als sie frisch restauriert mit überholtem Motor aus der Werkstatt des knorrigen Borgward-Spezialisten Hugo Bellarz kam, hatte die elegante Mittvierzigerin bei der Dekra ein Wertgutachten in Auftrag gegeben. Der Sachverständige taxierte den Wagen in seiner fünfseitigen Expertise auf 29.000 Mark.

Heute liegt das Coupé, auch weil die Heckflossen, einst belächelt, jetzt wieder begehrt sind, bei 32.000 Euro. Bei diesem Schaden wird Yvonne die Unterbewertung ihrer Isabella keine Probleme bereiten. Der Wagen wird professionell mit Originalteilen wieder in Stand gesetzt. Die Kraftfahrt-Haftpflichtversicherung von Kevins Arbeitgeber übernimmt die Kosten, die Schuldfrage ist eindeutig geklärt.

Was aber wäre gewesen, wenn das Auto in Berlin-Kreuzberg am Paul-Lincke-Ufer gestohlen worden wäre? Oder wenn Yvonne ihren bei der Hanse-Old-Mot versicherten Borgward beim Griff nach der Landkarte in den Graben gesteuert hätte? Pech gehabt - Rahmen verzogen, Totalschaden. Dann gilt für die Regulierung nur der einstige Versicherungswert von 29.000 Mark, sprich 14.500 Euro minus 1.700 Euro Restwert für die Innenausstattung aus cremefarbenem Leder.

Parameter der Oldtimerversicherung: Alter, Fahrpraxis, jährliche Laufleistung, Unterstellplatz, Alltagsauto etc.

Yvonne hätte bei der Hanse-Old-Mot (Name erfunden) längst ein neues Gutachten über den inzwischen verdoppelten Wert einreichen müssen. Die deutlich höhere Versicherungssumme hätte die Prämie nur leicht steigen lassen und nicht etwa verdoppelt, weil in den Prämienmodellen der Oldtimer-Versicherer noch andere wichtige Parameter eine Rolle spielen, die Versicherungsnehmerin Yvonne vorbildlich erfüllt.

Sie ist nicht mehr ganz jung und hat entsprechend viel Fahrpraxis. Sie parkt ihre Isabella, der ein etablierter wertvoller Oldtimer ist (was die Versicherer schätzen), nachts in einer verschlossenen Doppelgarage neben ihrem Haus in Weinbergen. Sie cruist nur entspannte 5.000 Kilometer im Jahr mit ihrer Bremer Lady und lässt noch nicht einmal ihren Mann fahren, der samstags lieber seinen TR 6 um die Kurven hetzt. Ihr Alltagsauto, den machen alle Oldtimer-Versicherer zur Auflage, ist ein BMW 320d Touring. Er ist ihr stets sparsam, schnell und variabel zu Diensten.

Bei Oldtimern ist Sparen am Versicherungsschutz die falsche Lösung

Einen Rundum-Sorglos-Service analog zum Umgang mit einem modernen BMW bieten auch die führenden Oldtimerversicherer, allen voran die Etablierten wie ADAC Classic Car, AXA, HDI, Mannheimer (Belmot), OCC (Oldie Car Cover), Olasko, der Marktführer Württembergische und die Zürich AG. Doch eines vorweg: Einen Schadensfreiheitsrabatt gibt es in dieser Sparte nicht.

Der famose Einstieg in die Welt der Oldtimerversicherung mit ihren günstigen Sondertarifen wird dem Klassiker-Liebhaber mit seiner geringen Schadensquote leicht gemacht. Selbst Oldtimer-Sammlungen sind willkommen, auch wenn sie mit dem 07er-Kennzeichen abwechselnd bewegt werden. Noch interessanter sind natürlich solvente Klienten, die gleich mehrere etablierte Klassiker, jeweils mit H-Kennzeichen, unterhalten.

Ihnen offerieren vor allem OCC, aber auch das Assekuranz-Büro Olasko und die Württembergische günstige Prämien. Am besten fahren Kunden einen etablierten, höherwertigen Sechziger-Jahre-Klassiker, etwa BMW 2800 CS, Mercedes- Benz 250 SE Coupé, Porsche 911 oder VW Karmann-Ghia und schließen eine Teilkasko ab. Die hat traditionell bei der AXA ein besonders günstiges Verhältnis zwischen Prämie und Leistung.

Oldtimerversicherer stocken ihre Leistungen auf

Auch die Württembergische, der preissensible Marktführer, hat die Leistungen in der Teilkasko-Sparte unlängst deutlich aufgestockt. Eine Teilkasko kostet zwar für die etablierten Klassiker deutlich mehr als die schiere Haftpflicht, bietet andererseits eine umfangreiche Deckung, welche die meisten Ansprüche erfüllt. Und wie die Erfahrung zeigt, ist gerade bei Liebhaberautos das Sparen am Versicherungsschutz fehl am Platz.

Noch nicht vollständig akzeptiert: Bei Youngtimer kann es noch zu Problemen kommen

Deutlich schwerer als mit der Wunschzielgruppe hochwertiger Klassiker über 15.000 Euro tun sich die Oldtimer-Versicherer mit preiswerten H-Kennzeichen-Exoten wie etwa einem Opel Kadett B, Simca 1301, einem VW K 70 und gar einem Allerwelts-Youngtimer in Form eines Audi 80 von 1979.

Sie würden bei den meisten Versicherungen an der Mindestprämie scheitern, die einen Wert von 5.000 Euro festlegt. Meist genügt als Nachweis eine Kurzbewertung, die teure und ausführliche Variante erst ab einem Wert von etwa 20.000 bis 40.000 Euro. Ein Wertgutachten ist jedoch im Schadensfall eine wichtige Grundlage, wie das Beispiel der Isabella zeigt.

All-Risk-Deckung, ja oder nein?

Ein hoher Fahrzeugwert bedeutet naturgemäß eine hohe Einstufung bei Kasko- und Vollkasko-Versicherung. Das wird in der Tabelle für den BMW 507 mehr als deutlich. Aber: Je wertvoller der Wagen, desto eher lohnt sich auch eine All-Risk-Deckung à la Belmot (Mannheimer), wie sie beispielweise auch Hiscox mit der Classic Car Police (ab 35.000 Euro Versicherungswert), OCC (ab 30.000 Euro), Olasko oder Zürich anbieten.

Der Londoner Versicherer spielt eine hoch spezialisierte Sonderrolle in der Branche, Kollektionen-Sammlungen sind sein Metier oder eben teure Einzelpretiosen. Alfa Fastback-Spider und BMW 628 CSi können nicht solo versichert werden, sondern nur in Sammlungen. Meist gilt für den ermäßigten Oldtimertarif eine Altersgrenze der Fahrzeuge von mindestens 20 Jahren, manche Versicherer verlangen auch 25 oder gar 30 Jahre.

Bei der Württembergischen gelten schon 18-jährige Autos als Oldtimer

Nur bei der Württembergischen beginnt der Spaß schon ab 18, und die Jahresfahrleistung kann sogar bis zu 10.000 Kilometer betragen. Vor allem die AXA zeigt sich inzwischen jüngeren Klassikern gegenüber aufgeschlossen. Sie senkte bereits vor zwei Jahren kräftig ihre Prämien für Oldies der Baujahre 1970 bis 1984 ohne die bereits sprichwörtlich gute Deckung ihrer Teilkasko anzutasten.

Speziell die leistungsstarken Liebhaberfahrzeuge profitieren vom erheblichen Prämienrabatt der AXA, wie es die Tabelle des BMW 628 CSi zeigt. Als Preisersparnis ist auch der AXA-Schutzbrief attraktiv, der für nur 37 Euro Jahresprämie im Falle eines Unfalls oder etwa eines Motorschadens den europaweiten Rücktransport garantiert.

Das Thema Schutzbrief spielt bei den Oldtimer-Versicherungen eine immer größere Rolle. Bei der ADAC Classic Car und bei der Belmot gehört er naturgemäß längst zum Portfolio, und auch OCC, der gegen jedwede Unbill vorsorgende Schutzpatron des Klassiker-Freundes, breitet seinen Schirm aus.

Exoten-Individualtarif und 07er-Nummer

Davon sind die Youngtimer nicht ausgeschlossen, selbst junge Liebhaberautos, die „Instant Classics"vom BMW Z1 bis zum Aston Martin Vantage, haben bei OCC eine Chance. Dass die Jungen kommen, hat auch die Württembergische entdeckt. Für die seltenen Hochpreis-Automobile nobler Marken gibt es einen Exoten-Individualtarif nach dem Geringnutzer-Muster einer Oldtimerversicherung.

Die Mannheimer (Belmot) punktet bei Sammlungen unter der Roten 07er-Nummer. Egal, wie viele Autos im Roten Fahrzeugscheinheft stehen, es kostet immer die gleiche Prämie. Außerdem können bei der Belmot - was die jüngeren Auto-Jahrgänge zwischen 1970 und 1984 betrifft -, alle Fahrzeuge, deren Zustand 2 oder besser ist, unabhängig vom Wert versichert werden. Eine Chance für Opas-Außenseiter Audi 60 L oder Chrysler Deux Literes.

Am liebsten mögen die Oldtimer-Versicherer natürlich wertvolle Klassiker, deren Wert einen umfassenden Vollkaskoschutz rechtfertigt. Dann rechnet sich auch für den Kunden der Ausschluss möglichst vieler Risiken wie Vandalismusschäden, Transportunfälle oder sogar unverschuldete Motorschäden.

Thema Oldtimer-Versicherungen ist wegen seiner Komplexität beratungsintensiv

Der Vergleich unter den Spezialisten fällt nicht leicht, vor allem sollte er nicht ausschließlich unter dem Aspekt der günstigsten Prämie erfolgen. Obwohl gerade die Württembergische trotz extrem knapp kalkulierter Beiträge, welche die anderen meist unterbieten, auch bei der Bewertung ihres Leistungskataloges sehr gut abschneidet.

Dennoch sollte das maßgeschneiderte Angebot stets Vorrang haben. Das Modell Olasko von Versicherungsmakler Peter H. Sauer aus Inning am Ammersee hat den Vorteil, dass der sachkundige Versicherungsexperte aus dem Angebot dreier in dieser Sparte führenden Gesellschaften - Mannheimer, Württembergische und Zürich - das für den Kunden geeignetste Paket, zunächst anonym, auswählt. Denn das Thema Oldtimer-Versicherungen ist wegen seiner Komplexität beratungsintensiv.

Die eine oder andere Versicherung hat für seine Kunden immer ein Bonbon in der Tasche

In Sachen Service und Beratung schlägt auch die große Stunde für OCC. Oldie Car Cover hat die längste Erfahrung im auf Liebhaberautos fokussierten Versicherungsschutz. Diese Marktnische entdeckten die OCC-Gründer Christian Bartels und Thomas Sühr bereits 1985, sie sind wie Motor Klassik seit nunmehr einem Vierteljahrhundert ein Pionier der Branche.

Generell versteht sich OCC nicht als Versicherungsmakler, sondern offeriert ein umfangreiches Netzwerk von Serviceleistungen rund um den Klassiker, bis hin zur Veranstaltung einer eigenen Oldtimer-Rallye. Die leistet sich aber auch die Württembergische. OCC bietet in Zusammenarbeit mit einer großen, überregionalen Gesellschaft maßgeschneiderte und obendrein günstige Tarife - beispielsweise Versicherungsschutz bis zum vereinbarten Wiederherstellungswert, der den Marktwert auch heftig überschreiten darf.

OCC punktet ebenso mit einer All-risk-Deckung Vollkasko Plus für Hochpreis-Klassiker im Zustand 2 ab 40.000 Euro. Relativ neu im Leistungskatalog der Lübecker sind letztlich der Flottenrabatt ab drei Autos und der kostenlose Ruhe-Versicherungsschutz. Als besonderes Bonbon bietet die ADAC-Classic Car-Versicherung den Kunden wahlweise Marktwert oder Wiederbeschaffungswert an.

Der ADAC, als legitimierter nationaler Oldtimer-Schutzpatron, offeriert mit der ADAC Classic Car-Versicherung seinen langjährigen Mitgliedern eine umfangreiche Deckung in Teil- und Vollkasko. Dank attraktiver Tarife, umfassender Leistungen und gutem Service nähert sich die ADAC Classic Car immer mehr den traditionellen Oldtimer-Versicherern an.